.png "LUẬT SƯ NGUYỄN VĂN THÀNH - LUẬT SƯ GIỎI TẠI HÀ NỘI TRẢ LỜI PHỎNG VẤN TRUYỀN HÌNH ANTV VỀ CHẾ TÀI ĐỐI VỚI HÀNH VI BẠO LỰC GHEN TUÔNG")

.png "Luật sư Nguyễn Văn Thành - Luật sư giỏi tại hà Nội trả lời phỏng vấn Truyền hình An Ninh TV")

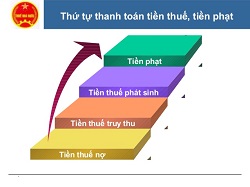

Điều 45 Luật quản lý thuế năm 2006 (sửa đổi, bổ sung năm 2017) có quy định thứ tự ưu tiên thanh toán tiền thuế tiền phạt tiền chậm nộp như sau:

“Trường hợp người nộp thuế vừa có số tiền thuế nợ, tiền thuế truy thu, tiền thuế phát sinh, tiền chậm nộp, tiền phạt thì việc thanh toán được thực hiện theo thứ tự sau đây:

1. Đối với các loại thuế do cơ quan thuế quản lý:

a) Tiền thuế nợ;

b) Tiền thuế truy thu;

c) Tiền chậm nộp;

d) Tiền thuế phát sinh;

đ) Tiền phạt;

2. Đối với các loại thuế do cơ quan hải quan quản lý:

a) Tiền thuế nợ quá hạn thuộc đối tượng áp dụng các biện pháp cưỡng chế;

b) Tiền chậm nộp thuộc đối tượng áp dụng các biện pháp cưỡng chế;

c) Tiền thuế nợ quá hạn chưa thuộc đối tượng áp dụng các biện pháp cưỡng chế;

(ảnh minh họa: thứ tự thanh toán tiền thuế)

d) Tiền chậm nộp chưa thuộc đối tượng áp dụng các biện pháp cưỡng chế;

đ) Tiền thuế phát sinh;

e) Tiền phạt.”

Trên đây là tư vấn của Luật Huy Thành về vấn đề thứ tự ưu tiên khi thanh toán tiền thuế tiền phạt để Quý Khách hàng tham khảo. Các vấn đề khác cần tham vấn hoặc hỗ trợ pháp lý, đề nghị Quý Khách hàng liên hệ với Luật Huy Thành qua Tổng đài tư vấn pháp luật miễn phí 19006179 hoặc qua mobile để yêu cầu dịch vụ của Luật sư Nguyễn Văn Thành - Luật sư Giỏi tại Hà Nội: 0909 763 190.

Bạn tham khảo bài viết liên quan TẠI ĐÂY.

.jpg "ĐÒI QUYỀN SỬ DỤNG ĐẤT BỊ CHIẾM ĐOẠT (BÁC PHẠM ĐỨC HÒA - ỨNG HÒA)")

.")

.")

.")

.")

")