.png "LUẬT SƯ NGUYỄN VĂN THÀNH - LUẬT SƯ GIỎI TẠI HÀ NỘI TRẢ LỜI PHỎNG VẤN TRUYỀN HÌNH ANTV VỀ CHẾ TÀI ĐỐI VỚI HÀNH VI BẠO LỰC GHEN TUÔNG")

.png "Luật sư Nguyễn Văn Thành - Luật sư giỏi tại hà Nội trả lời phỏng vấn Truyền hình An Ninh TV")

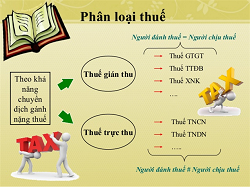

Phân loại của thuế có thể dựa trên nhiều tiêu chí khác nhau, cụ thể:

Cách phân loại thuế dựa vào tính chất: thì thuế sẽ được gồm hai loại: thứ nhất, là thuế gián thu: là những loại thuế đánh vào giá trị hàng hoá khi nó lưu chuyển trên thị trường, là loại thuế mà người trực tiếp nộp thuế không phải là người chịu thuế, nó được cấu thành trong giá cả hàng hoá dịch vụ và người tiêu dùng là người chịu thuế. Người nộp thuế gián thu chẳng qua là nộp hộ người tiêu dùng. Ví dụ như: V.A.T, thuế tiêu thụ đặc biệt…Thứ hai, là thuế trực thu: là những loại thuế mà nhà nước thu trực tiếp vào các pháp nhân hay thể nhân khi có tài sản hoặc thu nhập được qui định nộp thuế. Đây là loại thuế mà người nộp thuế chính là người chịu thuế và họ không có khả thu hồi lại tiền thuế bằng cách chuyển gánh nặng thuế sang một người khác. Ví dụ như: thuế thu nhập cá nhân, thuế nhà đất …

(ảnh minh họa: phân loại thuế)

Phân loại thuế theo đối tượng đánh thuế gồm: Thuế đánh vào các hoạt động sản xuất kinh doanh. Ví dụ: thuế giá trị gia tăng (V.A.T); Thuế đánh vào sản phẩm. Ví dụ: thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu; Thuế đánh vào thu nhập. Ví dụ: thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân; Thuế đánh vào tài sản. Ví dụ: thuế nhà đất, thuế trước bạ; Thuế đánh vào các tài sản thuộc sở hữu nhà nước. Ví dụ: thuế tài nguyên.

Trên đây là cách phân loại thuế cơ bản, ngoài ra còn có rất nhiều tiêu chí phân loại và nội dung phân loại thuế, tùy theo mục đích của người nghiên cứu đánh giá.

Trên đây là tư vấn của Luật Huy Thành về vấn đề phân loại các loại thuế để Quý Khách hàng tham khảo. Các vấn đề khác cần tham vấn hoặc hỗ trợ pháp lý, đề nghị Quý Khách hàng liên hệ với Luật Huy Thành qua Tổng đài tư vấn pháp luật miễn phí 19006179 hoặc qua mobile để yêu cầu dịch vụ của Luật sư Nguyễn Văn Thành - Luật sư Giỏi tại Hà Nội: 0909 763 190.

Bạn tham khảo bài viết liên quan TẠI ĐÂY.

.jpg "ĐÒI QUYỀN SỬ DỤNG ĐẤT BỊ CHIẾM ĐOẠT (BÁC PHẠM ĐỨC HÒA - ỨNG HÒA)")

.")

.")

.")

.")

")